Płynność finansowa jest powszechnie rozumiana jako zdolność przedsiębiorstwa do generowania przepływów pieniężnych na poziomie umożliwiającym terminowe regulowanie wymagalnych zobowiązań. Mówi się, że firma posiada płynność finansową, jeżeli bez istotnych trudności dokonuje koniecznych płatności zgodnie z terminem wynikającym z kategorii danego zobowiązania (np. termin płatności podatku) lub umów i zleceń (np. zapłata na rzecz podwykonawcy, zapłata wynagrodzenia pracownikom, czynsz, paliwo, itp.), a także pokrywa wszelkie niespodziewane wydatki związane z prowadzeniem bieżącej działalności. Płynność finansowa jest warunkiem przetrwania firmy. Choć to oczywiste stwierdzenie, większość przedsiębiorców wydaje się nie zdawać z tego sprawy lub szuka ratunku, kiedy sytuacja w firmie jest bardzo poważna, a w kasie nie ma pieniędzy. Tymczasem można się skutecznie zabezpieczyć przed takim scenariuszem wykorzystując do tego limit faktoringowy.

Faktoring

Istotą faktoringu jest dostarczenie faktorantowi środków pieniężnych na finansowanie bieżącej działalności jeszcze przed terminem wymagalności wierzytelności faktoringowej. Jest to istotna cecha, gdyż oznacza to, że nabycie wierzytelności przeterminowanej nie powinno mieć miejsca w ramach typowej umowy faktoringowej, a tylko w ramach umowy odzyskania długu czyli windykacji. Rolą faktora jest dostarczenie środków pieniężnych w celu poprawy płynności, nie zaś z miejsca podejmowanie działań windykacyjnych.

Najogólniej faktoring oznacza nabycie wierzytelności przez faktora w drodze umowy faktoringu. W ten sposób dochodzi do zmiany podmiotu uprawnionego otrzymania zapłaty i to faktor przyjmuje spłatę należności na własny rachunek i we własnym imieniu.

Wobec braku odrębnych regulacji prawnych, umowa faktoringu klasyfikowana jest jako umowa nienazwana. Jej skutki oceniane są zatem zgodnie z jej postanowieniami. Jest umową dwustronnie zobowiązującą i do jej zawarcia dochodzi w wyniku złożenia przez strony zgodnych oświadczeń woli, nie zaś przez wydanie jej przedmiotu.

Cesja wierzytelności

Nieodłącznym elementem każdej umowy faktoringowej jest przelew wierzytelności. Bez względu na rodzaj faktoringu, dochodzi tu zawsze do nabycia wierzytelności w ramach cesji wierzytelności dokonanej przez cedenta, tj Faktoranta (Twojej firmy) na rzecz Faktora (np. Smart Faktor). Treść umowy cesji to klasyczne oświadczenie woli, a instytucja cesji została unormowana przepisami art. 509 - 517 ustawy Kodeks Cywilny. Pierwotne unormowanie w KC zakłada, że każdy z nas może swobodnie rozporządzać swoją wierzytelnością chyba, że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. To właśnie owo prawo, które naturalnie przysługuje każdemu, może zostać Ci odebrane w wyniku jednego postanowienia umownego.

Mając na uwadze powyższe łatwo jest zatem zrozumieć, dlaczego Faktor szczegółowo analizuje postanowienia każdej Twojej umowy z odbiorcą i w przypadku zakazu cesji lub braku zgody odbiorcy na taką cesję, nie może nabyć od Ciebie żadnej faktury.

Cesja to Twoje prawo, które otrzymujesz ustawowo. Pamiętaj o tym rozpoczynając współpracę z nowym klientem.

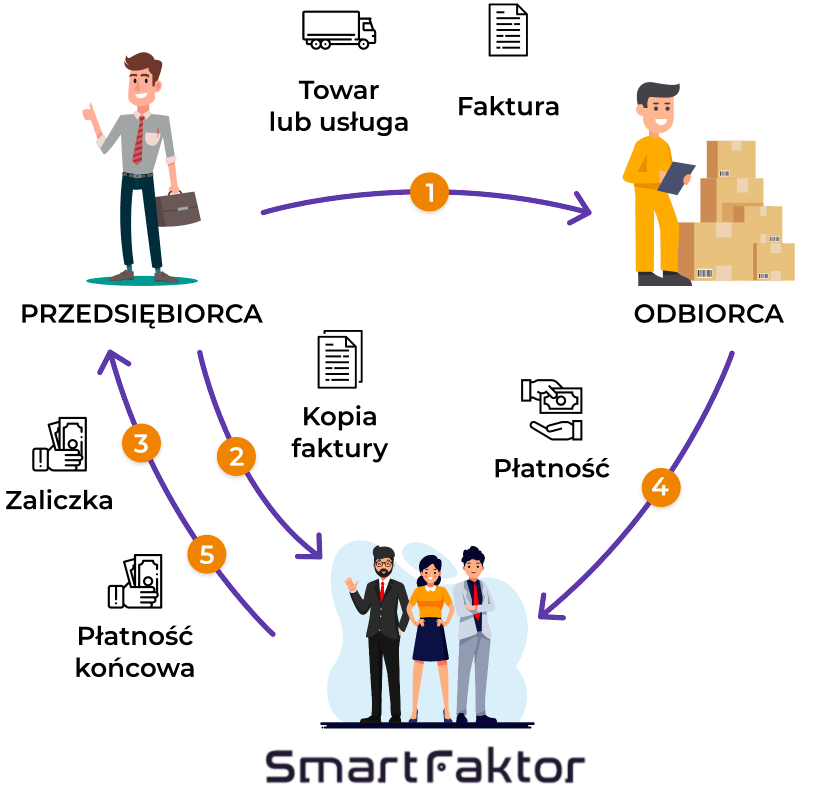

Jak działa faktoring

Aby ułatwić Ci zrozumienie jak działa faktoring, posłużymy się przykładem Alicji, Boba oraz Ewy. Jak widzisz w odróżnieniu od kredytu czy pożyczki, w transakcję faktoringową zaangażowane są trzy strony, a nie dwie. I chociaż nie zawsze tak musi być (przeczytasz o tym więcej w rozdziale „Faktoring odwrotny), to w zdecydowanej większości taka jest właśnie struktura transakcji. Załóżmy zatem, że wszyscy nasi bohaterowie prowadzą działalność gospodarczą.

a) Może odmówić realizacji zamówienia od Boba i stracić szansę na duży zysk.

b) Może poprosić Ewę o wsparcie i zachować szansę na jeszcze szybszy rozwój swojego biznesu.

Jak widać działalność Ewy polega na zapewnieniu płynności finansowej firmy Alicji, co znacząco ułatwia jej rozwój i pozwala skupić się na tym co ważne. Z powyższego przykładu płynie jeszcze jeden ważny wniosek. Faktoring nie zwiększa długu Alicji, gdyż Alicja otrzymuje pieniądze za coś co już wytworzyła. Nie ma więc tutaj ryzyka, że coś się nie uda, lub wpadnie w spiralę zadłużenia. Przy takiej konstrukcji finansowania biznesu może spać spokojnie.

Rodzaje faktoringu

Istnieje wiele rodzajów transakcji faktoringu, jednak najbardziej powszechnym kryterium podziału stanowi bilansowe ujęcia transakcji. W konsekwencji wyróżniamy dwa podstawowe rodzaje faktoringu: faktoring wierzytelnościowy oraz faktoring zobowiązaniowy.

Faktoring wierzytelnościowy - inaczej Faktoring należności oznacza nabywanie od przedsiębiorcy, za określoną cenę, wierzytelności pieniężnych przysługujących mu w stosunku do jego odbiorców (czyli Twoich klientów). Dla faktoringu należności wyróżniamy dodatkowo dwa podtypy w zależności od funkcji regresu: Faktoring niepełny czyli z regresem oraz pełny czyli bez regresu. Więcej o nich przeczytasz na stronach dedykowanych dla faktoringu pełnego i niepełnego.

Faktoring zobowiązaniowy - inaczej Faktoring odwrotny oznacza nabywanie od przedsiębiorcy, za określoną cenę, jego zobowiązań pieniężnych w stosunku do jego dostawców. Więcej o faktoringu odwrotnym przeczytasz na stronie poświęconej wyłącznie temu tematowi, poniżej.

Faktoring pełny

Faktoring pełny - inaczej bez regresu to konstrukcja umowna w której jedynym dłużnikiem Faktora na skutek zawarcia takiej umowy jest kontrahent Faktoranta. W takim przypadku Faktor najczęściej dodatkowo zabezpiecza swoje ryzyko specjalną polisą ubezpieczenia należności w wyspecjalizowanym towarzystwie ubezpieczeń. Przedmiotem takiej transakcji faktoringowej mogą być wierzytelności Faktoranta wynikające z różnych dokumentów np. faktur, umów, porozumień czy uznania długu. Funkcja finansowa faktoringu pełnego polega na zabezpieczeniu Twojej firmy przed niewypłacalnością Twoich odbiorców oraz na skróceniu do minimum terminu płatności (inaczej refinansowaniu), dzięki czemu środki w Twojej firmie pojawiają się natychmiast po wystawieniu faktury i możesz nimi rozporządzać według potrzeby.Faktoring niepełny

Faktoring niepełny - inaczej z regresem to konstrukcja umowna bez przejęcia ryzyka niewypłacalności odbiorców Faktoranta. W takim wypadku to Faktorant jest odpowiedzialny za wypłacalność swoich kontrahentów. Wówczas, w przypadku braku płatności ze strony odbiorcy w ustalonym, dodatkowym terminie, liczonym od daty wymagalności faktury, Faktorant zobowiązany jest do zwrotu Faktorowi kwoty zaliczki wypłaconej z tytułu wykupu należności. Funkcja finansowa faktoringu niepełnego polega przede wszystkim na skróceniu do minimum terminu płatności (inaczej refinansowaniu) dzięki czemu środki w Twojej firmie pojawiają się natychmiast po wystawieniu faktury i możesz nimi rozporządzać według potrzeby.

Faktoring odwrotny

Faktoring odwrotny - to produkt szczególnie polecany przedsiębiorstwom, które mają stałych dostawców i bardzo krótkie terminy płatności za towary czy usługi, lub takich, którzy wymagają przedpłat, lub płatności gotówką przy odbiorze. Poza tym, faktoring odwrotny będzie opłacał się wówczas, gdy dostawca zaproponuje Ci rabaty za przedterminową zapłatę za zamówione towary lub usługi. W takiej sytuacji może się bowiem okazać, że nawet fakt obowiązku zapłacenia odsetek Faktorowi będzie dla Ciebie korzystniejszy niż kupowanie towarów lub usług w standardowej cenie. Tą samą cechę ma również faktoring pełny i niepełny. Funkcja finansowa faktoringu odwrotnego polega na spłacie zobowiązań Faktoranta oraz zazwyczaj - dodatkowo - na wydłużeniu terminu ich zapłaty dla Faktora.

Krótka historia faktoringu

Faktoring swoje początki wywodzi jeszcze z czasów starożytnych, kiedy transport i logistyka towarów stanowiły największe wyzwanie dla producentów. Powstała wówczas grupa tzw. Faktorów, czyli tzw. pośredników w załatwianiu interesów, którzy podejmowali się ryzyka sprzedaży określonych towarów w imieniu zleceniodawców, najczęściej wypłacając im zaliczkę jeszcze przed dokonaniem transakcji.

W czasach dzisiejszych faktoring jest usługą finansową skierowaną wyłącznie do przedsiębiorstw. Choć zasadniczo nie ma prawnych przeciwwskazań do tego, aby stroną transakcji była osoba fizyczna, w praktyce taki model biznesowy jednak nie funkcjonuje.

Faktoring w transporcie

Prowadzenie firmy transportowej to nie lada wyzwanie. Wie o tym każdy, kto choć prez chwile miał okazje zetknąć się wyzwaniami tej branży. Przede wszystkim wymaga znajomości ogromnej ilość przepisów i regulacji nie tylko w Polsce ale również w całej Europie. Już samo rozliczanie czasu pracy kierowcy może przyprawić o ból głowy. Do tego dochodzi ciągła koordynacja zleceń, optymalizacja tras przejazdu, nieustanne poszukiwanie kursów powrotnych, organizowanie w przelotach serwisów i sprawne reagowanie na awarie pojazdów. W takich okolicznościach może nie starczyć czasu na zarządzanie płynnością. Niestety w tej branży to ważny obszar zarządzania biznesem. Terminy płatności za paliwo, opłaty drogowe, wynagrodzenia kierowców, ZUS są krótkie i nie można z tym wiele zrobić. Tymczasem termin płatności za faktury sprzedaży jest długi i często liczy się dopiero po dostarczeniu klientowi kompletu dokumentów przewozowych w oryginale. W tej sytuacji faktoring sprawdzi się znakomicie. Firma faktoringowa uwolni pieniądze zamrożone u Twoich klientów, dzięki czemu już nigdy nie zabraknie Ci gotówki na najważniejsze wydatki. W ten sposób odzyskasz czas na rzeczy ważne. Musisz jednak pamiętać, że Twój komfort zależy przez wszystkim od relacji i jakości współpracy z firmą faktoringową. Wybieraj zatem starannie. Oceń jakie usługi otrzymasz. Często nie liczy się sama cena. Zwracaj uwagę na elastyczność Faktora we wspólnym podejściu do rozwiązywania problemów.